绿茶董事长薪酬翻倍员工社保公积金却欠费上市能否破局?

5 月 8 日,绿茶餐厅发布公告,宣布即日起开启招股,预计于 5 月 16 日在港交所挂牌上市。此前,绿茶餐厅多次冲击资本市场均铩羽而归,此次再度冲刺,引发市场广泛关注。

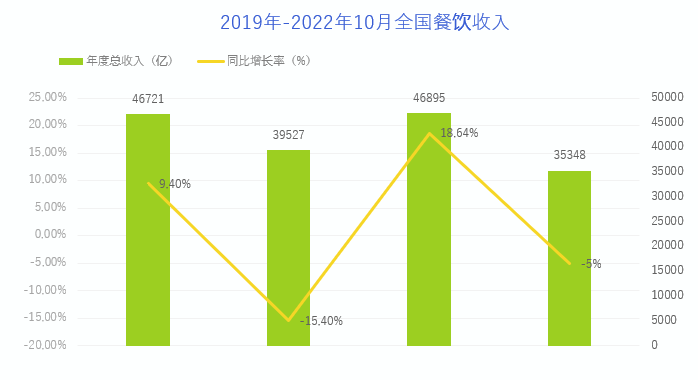

近年来,国内餐饮行业呈现出复杂的发展态势。2023 年全国餐饮收入 52890 亿元,同比上升 20.4%;2024 年全国餐饮收入接近 5.6 万亿元,同比增长 5.3%,增速虽较 2023 年有所放缓,但仍保持增长,在社会消费品零售总额中增速领跑。全国餐饮门店数近 800 万家,步入存量竞争,连锁化率从 2020 年的 15% 稳步上升至 2024 年的 22% ,预计 2025 年进一步提升至 24% 左右。然而,人均消费持续下滑,2024 年降至 39.8 元,同比下降 6.6% ,消费者对餐饮消费态度日趋谨慎。

绿茶餐厅自身经营数据呈现出喜忧参半的情况。根据相关财报显示,财务数据上,2022 - 2024 年营收分别为 23.75 亿元、35.89 亿元、38.38 亿元;净利润分别为 0.17 亿元、2.96 亿元、3.50 亿元;净利率从 0.7% 提升至 9.1%,。翻台率方面,2023-2024年,从 3.30 次/日下滑至 3.0 次/日。董事长王勤松的薪酬却在不断攀升,2022 - 2024 年分别为 40.9 万元、104.5 万元、201.1 万元,增幅显著。2023 年,绿茶餐厅还向股东派发 3.5 亿元股息,创始人夫妇控制的信托基金成为主要受益者。与之形成鲜明对比的是,2022 - 2024 年,绿茶餐厅社会保险及住房公积金供款欠缴总额分别为 710 万元、900 万元和 1150 万元(来源:搜狐网《新浪财经》)。

高管薪资上升却不注重员工福利保障或许有多方面原因。一方面,餐饮行业竞争激烈,企业在扩张过程中,将大量资金投入到门店拓展、装修升级、供应链优化等方面,以提升品牌竞争力和市场占有率,从而在一定程度上挤压了用于员工福利保障的资金空间。绿茶餐厅创始人、董事长王勤松曾表示,绿茶 50 元的人均消费,搭配的却是 500 万元的装修费用,在平价路线下,需要足够多的翻台率才能盈利(来源:大浪智库出品),而当前翻台率下降,企业成本压力增大,可能会优先保障高管薪资以维持管理团队稳定,却忽视了员工福利。另一方面,部分企业管理理念存在偏差,过于注重短期业绩和利润,认为高管对企业业绩增长和战略决策起关键作用,因此给予高额薪酬激励。而对于员工,没有充分认识到员工福利保障对于提升员工忠诚度、工作积极性以及服务质量的重要性,没有建立起公平合理的薪酬分配和福利保障体系。

从市场环境来看,当前国内餐饮行业整体处于复苏阶段,中式休闲餐饮品牌发展迅速。随着消费者理性消费意识增强,绿茶餐厅主打的百元以内价格定位、高性价比的 “休闲中式餐厅” 策略,契合了市场对性价比的追求趋势。从其自身发展数据而言,餐厅数量从 2022 年底的 276 家增至 2024 年底的 465 家,复合年增长率达 29.8%,且 2022 - 2024 年营收与净利润均呈增长态势,展现出强劲的扩张能力与盈利能力。并且,绿茶餐厅计划未来在下沉市场及海外拓展门店,下沉市场消费者价格敏感度高,其高性价比模式有望构筑竞争优势,海外市场也存在着广阔的发展空间。

然而,其 IPO 之路并非毫无挑战。餐饮行业竞争极为激烈,市场饱和度较高,同行竞争压力大。而且绿茶餐厅自身存在诸如未足额缴纳员工社保公积金等管理合规性问题,这或许会影响投资者信心。总体而言,若能借助上市进一步规范运营、合理利用资金优化门店布局与菜品创新,满足不断变化的消费者需求,有效应对竞争,绿茶餐厅此次 IPO 有望助力其开启新的发展篇章,但过程中仍需妥善化解各类潜在风险。上市能为其带来融资,助力餐厅网络扩张、设施升级;提升品牌影响力,吸引更多顾客;还能规范公司治理。但此次也确实存在部分股东套现的情况,现有股东 Partners Gourmet 将出售 50,509,200 股销售股份,估计套现净额约 3.49 亿港元。不过,这只是个别股东行为,不能代表整个公司上市的核心诉求。九游体育官网九游体育官网

推荐资讯

- 2025年餐饮行业市场规模超6万亿:“流2025-05-13

- 绿茶董事长薪酬翻倍员工社保公积金却欠费上2025-05-13

- 2025-2030外卖产业深解:无人配送2025-05-13

- 精致餐饮转型突围“大董们”走进抖音直播间2025-05-13

- 股市必读:三全食品(002216)5月92025-05-13

- 海量财经丨绿茶餐厅五年上市之路:20242025-05-13

- 同庆楼: 同庆楼关于召开2024年度暨22025-05-13

- 2024年报及2025年一季报点评:厨房2025-05-13

- “五一”消费市场双引擎驱动 文旅餐饮火爆2025-05-12

- 左手开店右手上市 内地餐饮企业赴港“双线2025-05-12

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目