海底捞交卷:2025年净赚40亿外卖暴涨1119%

更关键的是,支撑海底捞过去十多年高速增长的核心指标——翻台率,正在下滑。2025年,海底捞自营餐厅整体翻台率为3.9次/天,低于2024年的4.1次/天,也低于其此前提出的平均翻台率不到4次/天,原则上不规模化开新店的内部警戒线。

不过,另一面也在发生变化:外卖业务收入达到26.58亿元,同比大涨111.9%;副牌收入达到15.21亿元,集团旗下已经运营20个子品牌。

这份财报真正透露出的信号是:海底捞依然很强,但它不能只靠火锅主品牌继续往前跑了。

等位时有人递零食、做美甲,生日时有人唱歌,服务员能记住你的需求,甚至能在某些细节上做到超出预期。过去很长一段时间里,这些都被视为海底捞最强的品牌资产。

但如果只把海底捞的成功理解成服务好,其实还不够。海底捞真正厉害的地方,是它把一线员工、店长、师傅、徒弟、徒孙全部放进了一套利益分配机制里,让每个人都能从门店扩张和经营结果中看到自己的上升通道。

2010年前后,一个来自普通家庭的年轻人,如果学历不高、资源有限,想在大城市站稳脚跟,餐饮行业通常不是最体面的选择。但海底捞给出的路径很直接:只要肯干,就能从基层岗位往上走,先成为熟练员工,再成为后备店长,之后管理门店,最后带徒弟、管家族。

这就是海底捞早期反复强调的那句话:双手改变命运。它不是一句空口号,而是被拆成了很具体的制度。

新员工入职,有师傅带;员工住宿,公司提供宿舍;基层员工收入不只靠死工资,而是跟接待、服务、具体工作量挂钩;店长不只是领固定工资,还能参与门店利润分成;当一个店长培养出更多店长,形成徒弟店、徒孙店之后,还能继续分享这些门店的收益。

这套体系最有想象力的地方在于,它让一个餐厅服务员不再只是打工人,而是有机会成为一个小经营单元的负责人,甚至成为一个家族的管理者。

在海底捞内部,一个员工如果拿到后备店长资格,就意味着他已经通过大量岗位考核,具备完整的门店运营能力。成为店长后,收入结构会发生明显变化:底薪、补贴、门店利润分成共同构成了收入来源。而当徒弟门店数量达到一定规模后,店长还可以晋升为家族长,在原有门店收益之外,继续获得徒弟店、徒孙店的分成。

对于很多基层员工来说,这种故事有非常强的激励作用。因为它不是遥远的财富神话,而是发生在同一套体系里的真实案例:身边的师傅升了店长,店长又带出了徒弟,徒弟再开新店,整个组织像枝杈一样不断生长。

表面上看,师徒制解决的是新人怎么学会干活的问题;更深一层看,它解决的是组织扩张中的信任问题和利益绑定问题。师傅愿意带徒弟,不只是因为文化要求,更因为徒弟成长之后,师傅能够分享徒弟创造的收益。

徒弟愿意努力,也不是单纯被动接受管理,而是因为自己有机会复制师傅的路径。

这就是海底捞早期增长飞轮的基础:员工努力服务,门店生意更好;门店生意更好,店长和员工赚得更多;赚得更多,就更愿意带新人、开新店;新店越开越多,又给更多员工提供晋升机会。

在餐饮行业,这套机制非常稀缺。传统餐饮企业最大的问题之一,是一线员工流动性高、培训成本高、管理半径短。很多品牌可以开出几家好店,却很难把服务稳定复制到几十家、几百家门店。海底捞之所以能把服务做成品牌标签,本质上是因为它背后有一整套激励体系在支撑。

但这套机制也有一个前提:门店必须持续增长。如果没有足够大的客流,门店利润就无法支撑高收入;如果不开新店,就没有足够多的新店长岗位;如果新店长岗位变少,师徒制和家族制的上升通道就会变窄。

2018年,海底捞在港交所上市时,门店数量已经超过400家,员工接近7万人。此后几年,海底捞门店规模快速膨胀,一度接近1300家,员工人数也突破13万人。那时的海底捞,翻台率高、排队长、客流旺,市场很容易相信它还能继续高速扩张。

尤其在疫情前,海底捞整体翻台率曾达到5次/天。对正餐品牌来说,这几乎是一个非常漂亮的效率指标。它意味着同样一家店,同样一批员工和桌位,可以在一天内接待更多客人,摊薄租金、人力等固定成本,也能支撑更高的门店利润。

所以,过去的海底捞看起来几乎没有明显短板:品牌强、服务强、组织强、门店模型强,员工还愿意拼。但问题也埋在这里。

当翻台率下降,当门店扩张放慢,当消费者不再愿意为了海底捞排队几个小时,曾经支撑它高速运转的飞轮,就会开始减速。

它的营收依旧超过430亿元,净利润依旧超过40亿元,放在整个中国餐饮行业里,这仍然是非常能打的成绩。很多餐饮品牌还在为盈利发愁,而海底捞已经是一个稳定赚钱的大型集团。

2025年,海底捞收入432.25亿元,同比增长1.1%。这个增速并不高,说明主品牌已经明显进入低速增长阶段。与此同时,核心经营利润同比下降13.3%,净利润同比下降14.0%,利润下滑幅度远高于收入变化幅度。

这意味着,海底捞不是简单的少赚一点,而是经营效率正在承压。原因之一,就是翻台率下降。

2025年,海底捞自营餐厅整体翻台率为3.9次/天,而2024年是4.1次/天。这个变化看起来只是下降了0.2次,但对海底捞这种重资产、重人力、重服务的餐饮模型来说,影响并不小。

火锅店的成本结构很特殊。房租相对固定,门店面积通常较大;人工成本不低,尤其海底捞长期强调服务体验,需要配置更多一线员工;后厨、供应链、培训、管理体系也都需要持续投入。只要门店开在那里,很多成本就已经发生了。

所以,翻台率越高,单店效率越好;翻台率一旦下降,固定成本就会被更少的顾客分摊,利润率自然会受到影响。

更值得注意的是,海底捞此前曾经给自己划过一条线次/天,原则上不会规模化开设新店。

2021年,海底捞经历了上市以来最艰难的一年。当年公司出现大额亏损,核心原因就是前期扩张过快,一些门店选址、经营、客流没有达到预期。随后,海底捞启动啄木鸟计划,关停部分表现不佳的门店,重新审视扩张节奏和门店质量。

这场调整让海底捞重新回到了盈利轨道,但也给它留下了一个非常重要的经营原则:不能再为了规模盲目开店。

代表海底捞主品牌的扩张逻辑已经变了。过去是市场空间足够大、排队足够长、服务模型足够强,所以可以继续开店;现在则是要先证明单店效率能够维持,再谈扩张。

消费者端的变化也很明显。财报显示,2025年海底捞全年接待顾客3.839亿人次,而2024年为4.15亿人次,同比减少约7.5%,相当于一年少接待了超过3100万人次。与此同时,顾客人均消费为97.7元,基本与2024年的97.5元持平。

过去,海底捞的强势来自高频排队和强社交属性。朋友聚餐、生日聚会、家庭聚餐、同学聚会,海底捞都是一个安全选择。它不是最便宜的火锅,也不一定是味道最有个性的火锅,但它服务稳定、体验完整、不会踩雷。

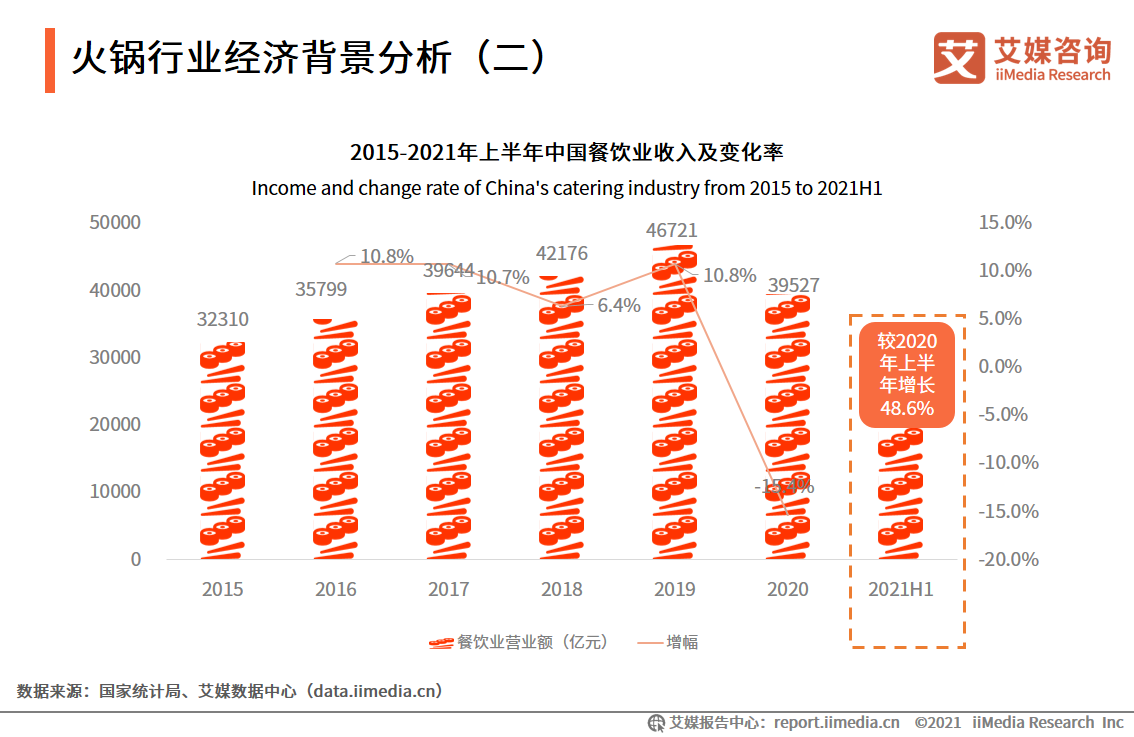

一方面,消费者更谨慎了。餐饮行业整体还在增长,但增速明显放缓。国家统计局数据显示,2023年至2025年,全国餐饮收入分别为52890亿元、55718亿元、57982亿元,对应同比增速从20.4%降至5.3%,再降至3.2%。行业大盘仍然增长,但已经从修复性高增长进入存量竞争。

高端火锅、平价火锅、社区火锅、自助火锅、川渝火锅、潮汕牛肉火锅,各种细分品牌不断出现。消费者的选择更多,愿意为服务溢价支付的意愿也在变化。尤其当更多餐饮品牌开始学习海底捞的服务动作后,海底捞的差异化优势就没有以前那么稀缺了。

过去,海底捞的优势是确定性:你知道它不会太差。但现在,确定性不一定足够吸引人。消费者可能会去更便宜的社区火锅,也可能去打卡更有话题感的新品牌,还可能直接点外卖、买预制菜、在家吃火锅。

在这种情况下,海底捞主品牌面临的挑战就不是还能不能赚钱,而是还能不能维持过去那种高效率赚钱。

这才是2025年财报里最值得关注的变化。海底捞不是没有利润,也不是没有品牌,而是它的核心增长模型正在变慢。翻台率下降、客流减少、利润承压,都指向同一个问题:火锅主品牌的天花板正在变低。返回搜狐,查看更多

推荐资讯

- 渗透率不足5%国补退坡与新国标倒计时洗碗2026-07-01

- 海底捞交卷:2025年净赚40亿外卖暴涨2026-07-01

- 食品饮料行业新消费研究之四:场景化最佳实2026-07-01

- 批发和零售贸易行业研究:板块调整到位关注2026-07-01

- 泸州市龙马潭区市场监督管理局集中约谈投诉2026-06-28

- 2026调味香料行业市场规模及需求、未来2026-06-28

- 洋葱盐市场增长分析报告-规模、份额及趋势2026-06-28

- 巴沙鱼产业数据统计、企业排名及区域分布调2026-06-28

- 2013-2017年中国餐饮行业市场营销2026-06-28

- 合肥滨湖区房价排行榜-滨湖区优质楼盘-新2026-06-28

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目