2024年餐饮行业偿债能力分析报告

本报告旨在分析餐饮行业的偿债能力,為投资者、金融机构及相关企业提供决策参考。

近年来,餐饮行业竞争激烈,不少企业面临资金压力。偿债能力是衡量企业经营风险的重要指标,对于评估企业信用等级、融资能力及持续发展具有重要意义。

本报告数据主要来源于公开财务报表、行业研究报告、市场调查等渠道,确保数据的真实性和可靠性。

采用比率分析、趋势分析、同行业对比等多种方法,综合评估餐饮企业的偿债能力。同時,結合宏观经济环境、行业发展趋势等因素,进行深入剖析。

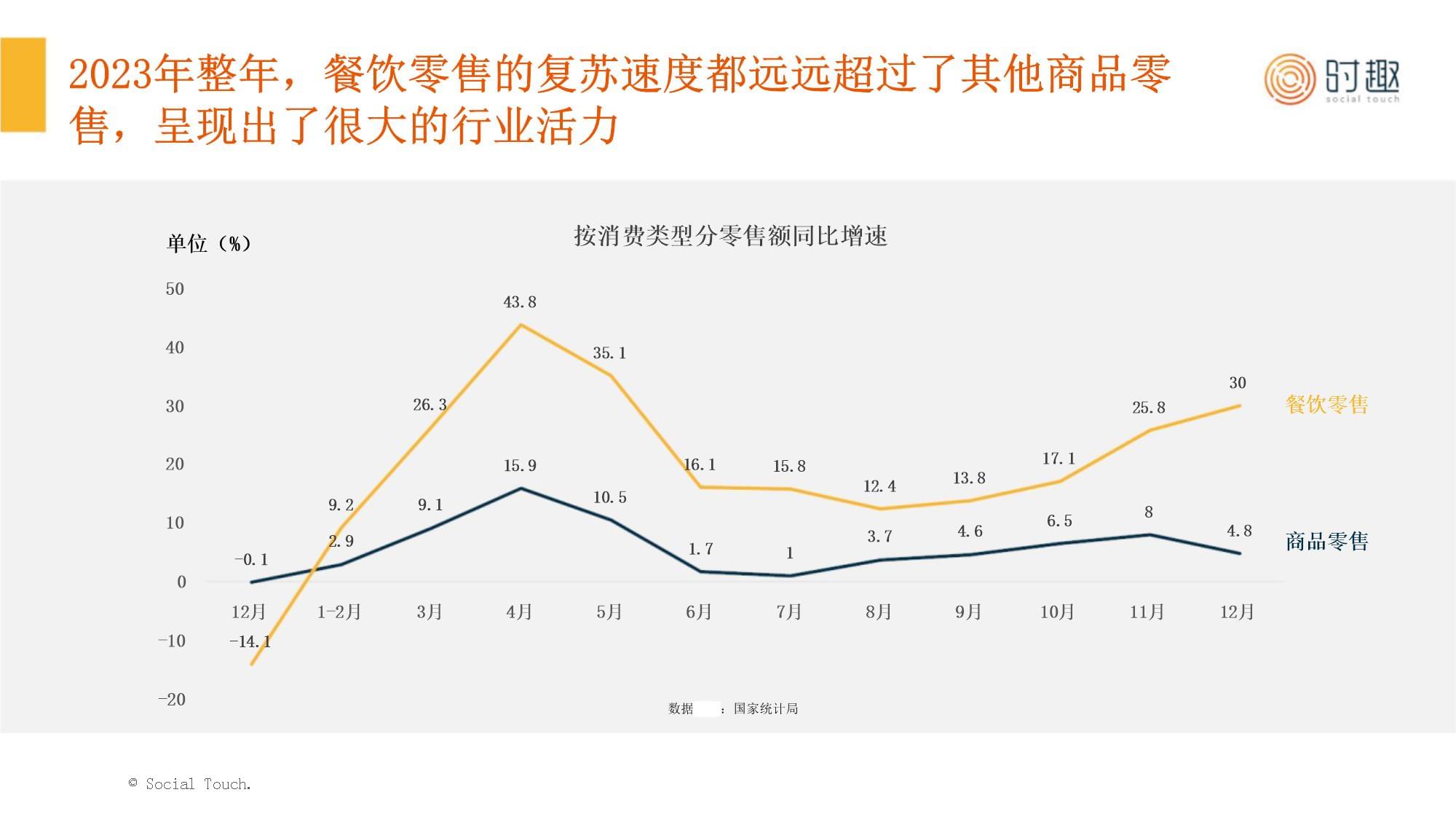

近年来,餐饮行业持续扩大,市场规模不断增長。根据相关数据,餐饮行业年复合增長率保持在较高水平,显示出强劲的市场增長势头。

随着消费升级和消费者口味的多样化,餐饮行业正朝着品质化、特色化、健康化方向发展。同時,外卖业务的快速崛起也為餐饮行业带来了新的增長点。

餐饮行业竞争激烈,市场参与者众多。从品牌连锁到单体餐厅,从高端餐饮到大众消费,各类企业都在积极争夺市场份额。

尽管餐饮行业市场集中度相对较低,但一些知名品牌和企业通过连锁经营、品牌扩张等方式逐渐扩大了市场份额,提升了行业集中度。

餐饮行业具有进入门槛相对较低、产品同质化严重、消费者口味变化快等特点。同時,餐饮行业也是劳动密集型行业,人力成本占比较大。

餐饮行业面临着食品安全、原材料价格波动、劳动力成本上升等多重风险。其中,食品安全问題是餐饮行业的重中之重,一旦发生食品安全事故,将对企业声誉和经营状况造成严重影响。

偿债能力是指企业用其资产偿还長期债务与短期债务的能力,是反映企业财务状况和经营能力的重要标志。

良好的偿债能力是企业健康、稳定发展的基础,也是投资者和债权人评估企业风险的重要依据。

资产负债率是企业负债总额占企业资产总额的百分比,反映了在企业的全部资产中由债权人提供的资产所占比重的大小,衡量了企业長期偿债能力。

流动比率是流动资产对流动负债的比率,用来衡量企业流动资产在短期债务到期以前,可以变為現金用于偿还负债的能力。

速动比率是企业速动资产与流动负债的比率,用于衡量企业流动资产中可以立既变現用于偿还流动负债的能力。

現金比率是企业現金类资产与流动负债的比率,是最严格、最稳健的短期偿债能力衡量指标。

通过比较企业不同時期的财务指标,分析企业偿债能力的变化趋势,预测未来发展趋势。

通过比较同一行业不同企业的财务指标,分析企业在行业中的偿债能力水平,找出优势和不足。

通过分析企业各项财务指标的构成和比例关系,揭示企业偿债能力的内在結构和影响因素。

通过计算各项财务指标的比率,如流动比率、速动比率等,评估企业的短期和長期偿债能力。

从全国范围内选取具有代表性的餐饮企业作為样本,包括不同规模、不同类型的企业。

流动比率是流动资产与流动负债的比率,反映企业短期偿债能力。一般来說,流动比率越高,企业短期偿债能力越强。

速动比率是速动资产与流动负债的比率,剔除存货等不易变現的流动资产后,更真实地反映企业短期偿债能力。

現金比率是現金及現金等价物与流动负债的比率,直接反映企业偿还流动负债的能力。

资产负债率是负债总额与资产总额的比率,反映企业長期偿债能力和财务风险水平。资产负债率越低,企业長期偿债能力越强。

产权比率是负债总额与所有者权益总额的比率,反映企业自有资金对偿债风险的承受能力。产权比率越低,企业自有资金越充足,長期偿债能力越强。

利息保障倍数是息税前利润与利息费用的比率,反映企业支付利息费用的能力。利息保障倍数越高,企业支付利息费用的能力越强,長期偿债能力越有保障。

根据各项偿债能力指标的分析結果,对餐饮企业的偿债能力进行综合评价,包括短期偿债能力和長期偿债能力两个方面。

将综合评价結果进行排名,从高到低依次排列,以便更直观地了解各餐饮企业的偿债能力水平。同時,可以結合行业平均水平进行对比分析,进一步判断各企业在行业中的竞争地位。

关注宏观经济波动、行业政策变化以及企业自身经营风险等因素对偿债能力的影响。

建议企业加强成本控制和财务管理,优化营销策略,提高经营效率;同時,积极关注政策动态,及時调整经营策略以应对潜在风险。

通过高效的运营管理、良好的品牌口碑和强大的供应链整合能力,实現了稳定的現金流和较低的负债水平,偿债能力较强。

注重成本控制和风险管理,通过精细化管理、多元化经营和有效的市场拓展策略,保持了良好的盈利能力和偿债能力。

由于市场竞争激烈、经营不善和管理混乱等原因,导致负债累累、現金流紧张,偿债能力严重受损。

受到宏观经济环境、政策调整和市场变化等多重因素影响,企业盈利能力下降、负债增加,偿债能力面临较大压力。

大型企业由于规模效应和资源优势,偿债能力相对较强;而中小型企业则需要更加注重经营管理和风险控制,以提升偿债能力。

不同行业的企业在偿债能力方面存在差异,如餐饮、旅游等行业受季节性影响较大,需要更加注重現金流管理和风险控制;而制造、零售等行业则相对稳定,偿债能力相对较强。

企业应注重提升经营管理水平、优化资产結构、控制负债规模、拓展融资渠道等方面的工作,以增强自身的偿债能力。同時,政府和社会各界也应加强对企业的支持和帮助,為企业创造良好的发展环境和融资条件。

餐饮行业整体偿债能力较弱,受宏观经济环境、行业竞争格局和自身经营管理等多重因素影响。

行业内不同企业偿债能力分化明显,龙头企业凭借品牌优势、规模效应和融资能力,偿债能力相对较强。

餐饮企业偿债能力的提升需要从多个方面入手,包括优化资产結构、提高经营效率、拓展融资渠道等。

餐饮企业应加强自身经营管理,提高盈利能力,同時合理控制负债规模,降低财务风险。

金融机构应积极创新金融产品和服务,為餐饮企业提供更加便捷、灵活的融资支持。

未来研究可进一步关注餐饮行业偿债能力的动态变化,以及不同类型企业之间的差异。

可深入探讨餐饮企业偿债能力与盈利能力、营运能力等其他财务指标之间的关系。

在2017年国民生产总值8271万亿元中,与“吃”有关的占比为16%,即近14万亿元,这表明未来餐饮新零售进化空间巨大。在保持快速增长的同时,餐饮业也在进入变革期,2018年餐饮业全年增速将维持在10%左右。 行业研究是揭示行业发展的重要工具,通过深度的行业研究报告,及时了解行业动态与未来发展趋势,对企业的发展起着越来越重要而关键的作用。

推荐资讯

- “汕头牛肉丸”新标准落地 助推地理标志品2025-01-13

- 2024年餐饮行业偿债能力分析报告2025-01-13

- 2024年江苏省累计成交绿电127亿千瓦2025-01-13

- 2024年北京餐饮收入下滑1160亿元市2025-01-13

- 2024餐饮行业数据分析报告docx2025-01-12

- 中国餐饮行业发展现状及市场调研分析报告2025-01-12

- 2019年餐饮业市场调研分析报告2025-01-11

- 《中国高校餐饮研究报告2025》发布:争2025-01-11

- 餐饮文旅消费复苏:市场新活力与未来趋势解2025-01-11

- 食品饮料行业研究周报:白酒淡季维护市场秩2025-01-11

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目