仅92起!2024年食品饮料投融资数量“腰斩”低谷期品牌稳中求生

据FBIF不完全统计,截至12月23日,2024年食品饮料行业,11大品类共发生了92起投融资事件。这11大品类分别是酒、休闲食品、咖啡、新茶饮、调味品与预制菜、烘焙、乳制品、饮料、功能性食品、方便食品、茶叶及相关制品(新茶饮、咖啡、酒、烘焙以外的线下餐饮品牌,不计入本次盘点)。

今年投融资事件相比于去年190起下降了约52%,数量“腰斩”(今年的统计聚焦在食品饮料品牌,因此将去年的投融资事件数由210起调整为190起,以下均基于此进行对比)。

如果要用两句话来形容今年的食品饮料行业的投融资情况,可以是“寒风依旧,稳中求生”。

2、新茶饮、咖啡、酒、调味品与预制菜、休闲食品、功能性食品等品类依旧受到资本的关注;

具体表现在,单月投融资数量、品类投融资数量、多次出手投资方、一年内多轮融资企业以及亿元级别投融资均较去年大幅减少。

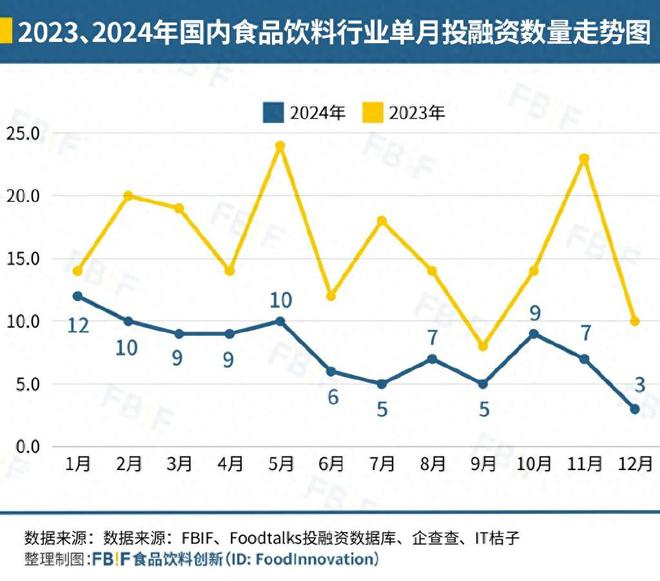

从单月融资来看,2024年,每个月融资数量均低于2023年,且仅一月、九月融资数量接近去年。

2023年,在190起融资中,有74家融资轮次在天使轮之后,占比39%。

2024年,这一比例还在扩大。2024年92起融资中,有39起融资轮次在天使轮之后,占比42%。

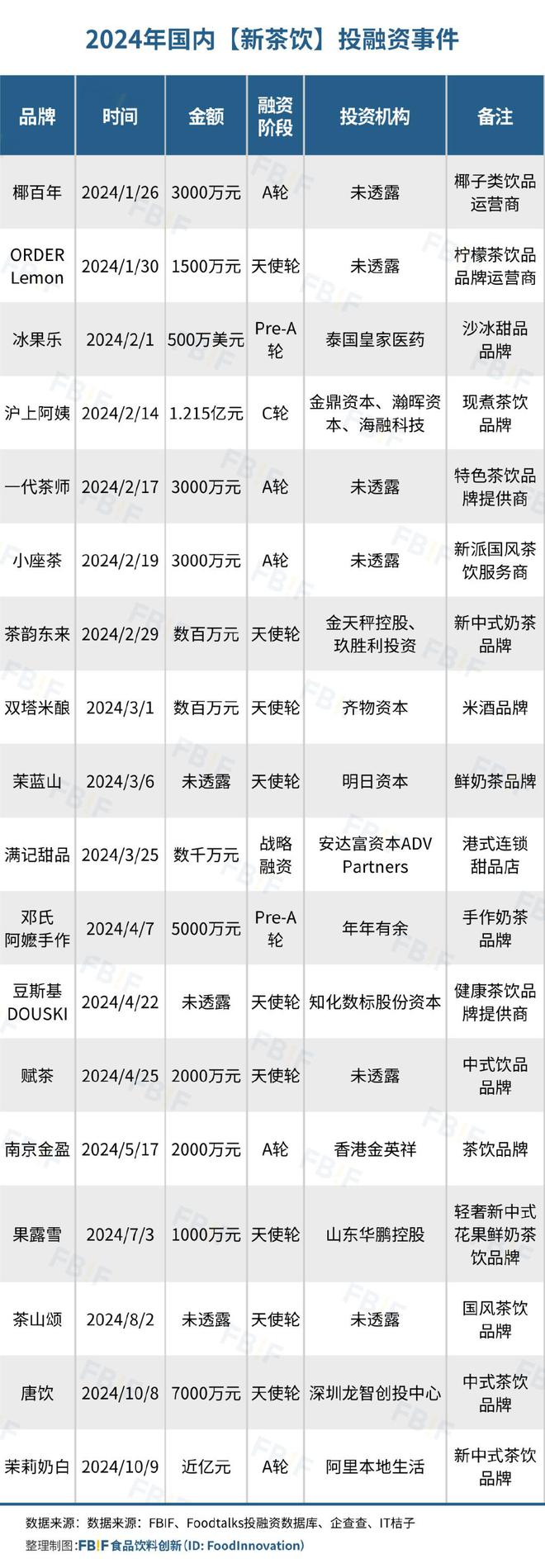

值得注意的是,今年融资轮次未出现D轮及以上,除战略融资、股权融资、并购、上市外,融资最高轮次为C轮,具体为:新茶饮品牌「沪上阿姨」拿到1.215亿元的C轮融资,投资机构为金鼎资本、瀚晖资本、海融科技;特医食品「苏立康」拿到数千万元的C轮融资;投资机构为栈道资本。

尽管2023年相对于2022年而言,多次出手的投资方呈现减少趋势,但2023年依然有3家投资机构、企业出手2次及以上。

不过,和去年相同的是,不少企业作为投资方的角色出现,或通过投资获取经济收益,或拓宽业务范畴。如「妙可蓝多」以4.48亿元价格收购了奶酪生产销售商「蒙牛奶酪」;「四川禾乡宴食品」、「深圳智勋实业」投资了肉类休闲零食食品「回味一梦」。

「皇家小虎」是一家预制半成品品牌,分别在今年8月、12月拿到了B轮和B+轮融资;「鲸裕清酒」是一家清酒酿造供应商,分别在今年9月和11月拿到了天使轮和Pre-A轮融资。

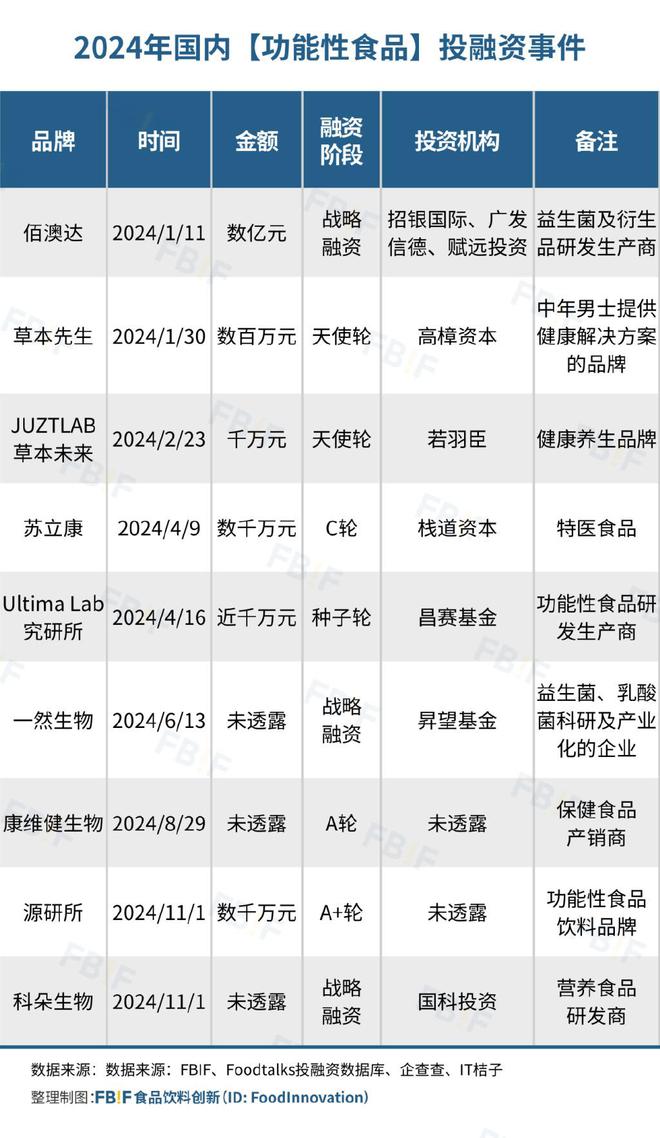

另外,功能性食品饮料品牌「源究所」连续三年拿到融资,2024年,它完成了数千万元的A+轮融资;「一然生物」连续两年拿到了融资。

以亿元级(含近亿元、亿元以及超亿元)投融资事件来看,2023年,亿元级投融资共发生17起,其中15起超亿元融资(含1亿元);去年亿元级投融资共发生42起,其中36起超亿元融资(含1亿元)。

今年所有亿元级投融资事件中,酒品类共发生4起,调味品与预制菜、咖啡、饮料紧随其后均有3起。而去年,咖啡品类亿元级别融资最多,有10起,调味品与预制菜、乳制品、休闲食品跟随其后分别有6起、5起和5起。

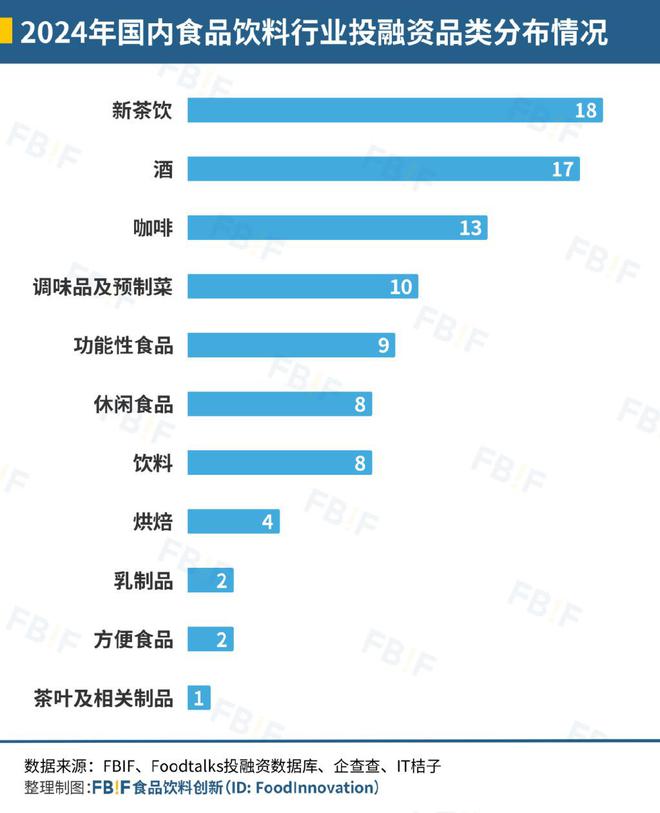

具体到品类上来看,2024年,投融资数量最多的3大品类为:新茶饮、酒、咖啡,它们均有超过10起投融资事件发生。紧随其后的是调味品与预制菜、功能性食品、休闲食品和饮料。

2023年,投融资数量最多的5大品类为:新茶饮、咖啡、休闲食品、调味品与预制菜、功能性食品。

相对而言,2024年唯一变化比较大的是酒品类,融资数量甚至超过了2023年。

这说明,食品饮料行业投融资主力的细分赛道并未发生过多变化,热门品类依旧受到资本的关注。

和去年相比有所不同的是,今年品类增加了茶叶及相关制品。在此之下,茶制品供应商「闽东红」成功登陆美股市场。

「闽东红」上市背后,年轻人也逐渐喝起了茶,原叶茶市场想象空间放大。[1]

据不完全统计,今年新茶饮赛道共发生18起投融资事件,而2023年为34起,2022年为31起。

融资轮次上,今年情况和前两年较为类似,多为早期融资。其中,有9起为天使轮融资。这背后呈现的是,即便近几年新茶饮赛道不断“内卷”,但依然有不少创业者蜂拥而至,同样也受到投资机构的关注。

今年,即便是在资本冷却的背景下,沪上阿姨和茉莉奶白还是拿到了亿元(含近亿元)融资。

2023年,新中式茶饮、国风的概念甚嚣尘上,不少品牌在产品、设计、命名、定位相差无几。2024年,“新中式”风潮依然未减,其中有7家品牌的定位与之相关。

从拿到融资的品牌定位上来看,受到投资机构和市场关注的品牌有了更多关于细分的思考,或是在定位上、或是在原料上、又或是工艺上,如「双塔米酿」定位在米酒上、「邓氏阿嬷手作」强调手作工艺;原料上也出现了椰子、柠檬、现煮茶、花果鲜奶等。

今年4月,上海开启了饮料“营养选择”分级标识试点。新茶饮品牌霸王茶姬、奈雪的茶、快乐柠檬均为首批标识试点企业。随后不久低GI、果蔬茶、纤体瓶等概念或产品逐渐在新茶饮品牌上蔓延开来。

以沪上阿姨为例,目前在其点单小程序类目表上,出现了“摩登·轻乳茶”列表,该列表旁就标有“0植脂末 健康轻负担”的宣传标语。

沪上阿姨点单小程序界面上的“0植脂末 健康轻负担”宣传标语;图片来源:沪上阿姨点单小程序

此外,在新茶饮品牌定位中,直接出现了“健康茶饮”的标签,即「豆斯基DOUSKI」。不过,目前,「豆斯基DOUSKI」背后公司豆斯基企业管理(西安)有限公司已呈注销状态。

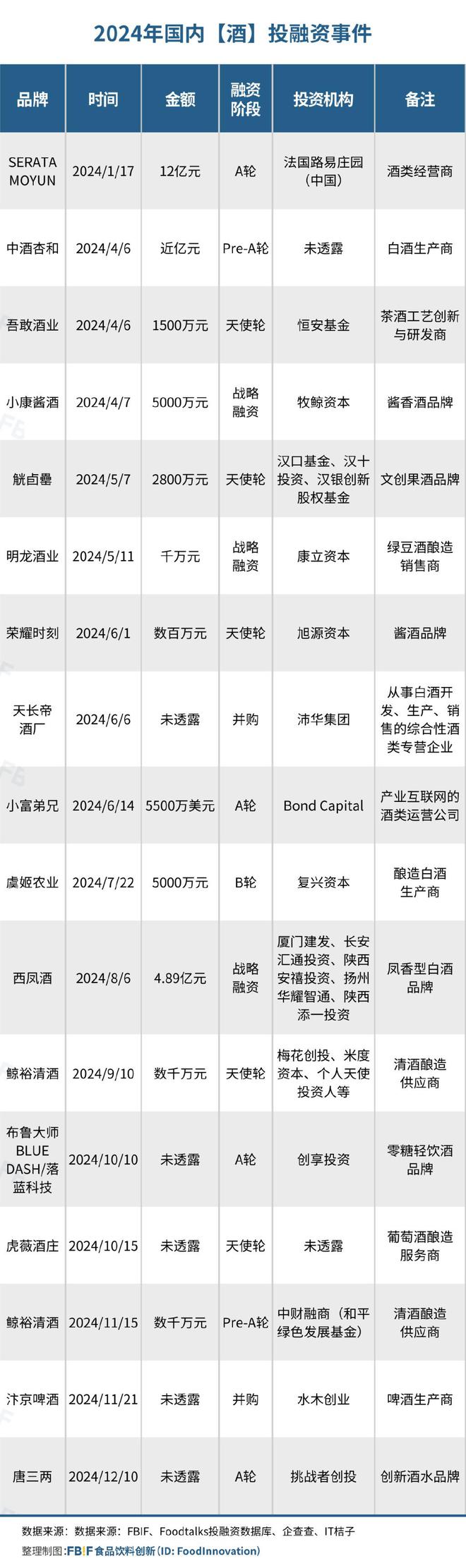

2024年,酒品类上共发生了17起融资事件,与去年的15起相比增加了2起。

在融资金额方面,有4起亿元级别融资事件,分别为「SERATA MOYUN」拿到法国路易庄园(中国)12亿元A轮融资;「中酒杏和」拿到近亿元Pre-A轮融资;小富兄弟拿到Bond Capital投资的5500万美元(约4亿元)A轮融资以及西凤酒拿到了4.89亿元的战略融资。

另外,今年拿到融资的酒品牌整体上依然呈现细分的特点,如「唐三两」定位在创新酒水品牌、「布鲁大师BLUE DASH/落蓝科技」定位在零糖轻饮酒品牌,即便是白酒同样也有不同的定位,如凤香型、清酒酿造、酱香酒……

经过了瑞幸、库迪两家你来我往的价格战后,今年咖啡赛道显然“冷静”了不少。

尽管还有少量关于价格、效率的讨论声音,但从融资的品牌来看,“精品”成为新兴咖啡品牌的差异化路线家直接将其定义为“精品”或“高品质”咖啡运营商。

融合咖啡”方向上寻找出路,如「饼小咖」定位为鲜肉饼咖啡铺;「挪瓦咖啡」除了推出咖啡产品外,还上线了不少贝果、面包等烘焙产品。

去年资本偏爱带有地域特色的咖啡品牌,而今年则更青睐在人群和口味细分上的创新,如「嗨小瓶」定位在运动人群上;黑石咖啡强调黑咖;比星咖啡则主打意式咖啡。

功能性食品品类除了传统的功能性饮料外,还细分出了特医食品、滋补养生、益生菌这三大垂直场景。此外,针对特定人群的细分也逐渐出现,例如「草本先生」定位为为中年男士提供健康解决方案。

随着市场的不断发展,量贩零食市场份额预计将逐渐向领先企业聚拢,行业内部的整合和优化趋势日益明显。[3]

细分同样出现在了饮料品类上。在今年8起融资品牌中,定位各有不同,如植物饮品、运动健康饮品、养生饮品、现泡茶等。这背后折射的,是健康的消费需求。

此外,在饮料大品类下值得关注的还有,华润饮料在今年10月成功登陆港股,计划募资50.43亿港元,而后升至57.7亿港元,这也是食品饮料行业投融资中金额最高的一笔募资。据悉,华润饮料此次募资用于战略性扩张和优化产能、加速销售渠道扩张及提升渠道效率、销售和营销活动、增强产品研发能力、数字化升级等。

在这样的背景下,消费者的需求也呈现复杂化、多样化趋势。过去以性别、年龄、收入等单一维度划分消费群体的方法,已经无法全面描绘消费者画像,专业化、定制化消费应运而生。为了精准满足不同消费群体的需求,市场也开始根据消费理念、使用场景等多维因素对产品进行精细化划分,并不断应用数字智能、新技术与产品的深度融合,丰富产品功能和优化消费者的最终使用体验。[6]

推荐资讯

- 2024食品饮料行业:可持续消费引领的投2024-12-28

- 仅92起!2024年食品饮料投融资数量“2024-12-28

- 《2024餐饮产业蓝皮书》发布:小吃连锁2024-12-28

- 2024餐饮业变革:科技赋能与标准化发展2024-12-27

- 2024餐饮业到底有多难?2024-12-27

- 刘京京2024:餐饮业的价值回归之路2024-12-27

- 2024年餐饮业巨变:300万家关店背后2024-12-27

- 2024年三季度国内生产总值初步核算结果2024-12-27

- 中医药+餐饮加速融合 首届国际药膳食养发2024-12-27

- 越来越多餐饮老板开始对房租“下狠手”2024-12-27

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目