国信证券-餐饮行业2024年年报总结:行业供需重构变局之年重视供应链与品牌流量价值

国家统计局数据显示,2024年全国限额以上餐饮收入同增30%,同期已披露经营数据的连锁餐饮上市公司收入同增11%,龙头公司逆风环境下餐饮行业2024年年报总结仍显现出经营韧性。

2、过去1年,我们观察到消费者需求正在经历行业供需重构变局之年从“品牌付费”转向“真实价值付费”的转变,与需求端变化相对应,餐饮供给方法论同步也在产生深刻变革。

3、传统的餐饮“大单品”策略带来的红利发展周期在缩重视供应链与品牌流量价值短,且伴随线上流量以及下沉市场的崛起,传统依托购物中心商圈渠道扩张的思路也在重构。

4、因此,在新一轮与消费需求匹配过程中,由于自身资源禀赋的差异,品牌方呈现出不同的适应能力,而这最终也带来品牌在20餐饮行业2024年年报总结24年经营侧的差异。

6、国信社服团队在2024年4月曾外发餐饮行业深度《餐饮行业系列研究之六-日本餐饮30年:复盘与启示》,20世纪90年代后,伴随重视供应链与品牌流量价值着日本失业率攀升&少子老龄化进程加速,日本餐饮行业市场规模在1997年达到29万亿日元顶峰后逐年下降,2011年触底时规模已缩减近2成。

7、但我们同时观察到餐饮市场规模增速虽放缓,行业龙头企业仍逆势扩张餐饮行业2024年年报总结提升自身份额,从1990年初到报告期末,日本消费者服务行业的20只“十倍股”中,有11家来自餐饮行业。

8、复盘对应头部品牌策略后,产品极致性价比是取胜法宝,而高效稳定的供应链和行业供需重构变局之年门店运营效能则是性价比战略的背后依仗。

9、n因此,在国内宏观仍偏温和复苏的当下,我们依然看好中国餐饮行业未来广阔的潜在空间,且随着过往粗放型发展阶段告一段落,未来企业会越来越注重如供应重视供应链与品牌流量价值链、会员运营等基本功的修炼,以及通过多元化途径寻求第二、第三增长曲线、

2024年,餐饮行业收入同增11%,超限上餐饮企业水平(+3%),系品牌、运营效应及资金支撑下,龙头餐企增收能力突出,其中咖啡茶饮(23%)>中式正餐(除火锅外,6%)>快餐(6%)>火锅(2%),餐饮行业2024年年报总结咖啡茶饮赛道增速居首,正餐、快餐平稳;同期盈利能力具备较强韧性,经调净利率同比略降03pct。

n子行业梳理:1)咖啡&茶饮:市场规模CAGR(2024-2028年)预计达16%+、系成长性最强赛道,下沉扩张&加盟助力、拓店扩份额依旧是行业共识,2024年末门店数同比霸王茶姬(+83%)>瑞幸(+38%)>蜜雪(+24%)>星巴克中国(+重视供应链与品牌流量价值10%)>古茗(+10%)>奈雪(+9%)>茶百道(+8%);同店销售除霸王茶姬外均有个位数至低双位数幅度下滑,其中霸王茶姬(大单品战略)&蜜雪集团(强供应。

链赋能)逆势下经调净利率仍逆势走高;2)快餐:下沉&加盟助力下,餐饮行业2024年年报总结门店扩张同样系收入增长核心驱动,借力外卖下同店边际也有助力,2024年末门店数同比达势股份(+31%)>肯德基(+13%)>必胜客(+12%),其中达势股份凭借首店效应连续31季度实现同店正增;百胜中国交易量同比维持增长,驱动同店销售额降幅收窄;3)火锅:仍系中式正餐最大规模品类,但市场规模增速趋于平稳2024-28年CAGR预计约7。

建议关注蜜雪集团、古茗、达势股份;2、若外部宏观经济复苏趋势向好,已被验证过经营效能的老牌餐企龙头有望展现更强盈利弹性,重点推荐海底捞、百胜中国、同庆楼、广州酒家;3、此外,餐饮企业目前均在积极调整经营思路以适应需求变化,建议同步关注小菜园、锅圈、茶百道、九毛九、奈雪的茶、海伦餐饮行业2024年年报总结司、呷哺呷哺。

及其项下所有内容餐饮行业趋势:消费端更趋理性,倒逼供给侧变革01上市公司财报概览:规模壁垒深厚,收入增速优于行业平均,盈利能力韧性突出02子板块及个股分析03投资建议04目录——茶饮:市场规模高速增长,品牌加速门店重视供应链与品牌流量价值扩张抢占份额——快餐:逆势下高韧性赛道,高标准化助力品牌加速扩张——火锅:行业积极修炼内功,强化供应链及经营管理赋能——正餐:外卖业务增厚店效,休闲正餐逆势扩店及其项下所有内容连锁餐饮行。

国家统计局数据显示,202行业供需重构变局之年4年全国餐饮总收入同增53%,显著高于社零总额增速35%,但限额以上餐饮收入同增30%,则低于社零总额增速,反映出中小餐饮企业及个体户增长尤其是门店增长更为活跃,而限额以上企业(年主营业务收入达到或超过200万元人民币的住宿和餐饮业企业)受外部压力影响增速则有所放缓。

图:2024年以来限额以上餐饮月度同比增速持续低于社零增速资料来源:Wind,国信证券经济研究所整理注:限额以上餐饮企业是指年主营业务收入达到或超过200万元人民币的住宿和餐饮业企业图:2024年大多数餐饮品类店效同步均下滑资料来源:久谦中台,国信证券经济研究所整理图:2024年餐饮行业同比加速洗牌资料来源:久谦中台,国信证券经济研究所整理及其项下所有内容餐饮行业2024年年报总结行业趋势1:消费需求更趋理性——价格与品质。

模型更强调“鲜活”特色资料来源:红餐网,国信证券经餐饮行业2024年年报总结济研究所整理表:2024年大量高端餐厅宣布倒闭餐厅名称开业时间餐厅主营客单价倒闭时间鼎泰丰1972年中式点心(如小笼包)、家常菜150元左右20241031赤坂亭2005年日式/炭火烧肉、铁板烧、精致日料400元左右2024117OperaBOMBANA2013年顶级意式餐厅600元左右2024414海鼎荟2015年高端海鲜自助400元+20241。

126雏ChúMODERNCUISINE201行业供需重构变局之年9年成都创意西餐厅700元+202461KORShanghai2019年集餐厅、酒吧、酒廊、Club于一身,经营模式为“日餐夜酒”的上海高端餐厅350元左右2024422玉芝兰2011年高端川菜私房菜1000-2000元2024818资料来源:公司公告,国信证券经济研究所整理及其项下所有内容行业趋势2:供给底层逻辑变革——品牌塑造思路重构,线、

以“大单品策略”这个最为常见的品牌塑造方法论为例,凭借门店标准化(简化后厨)、精简SK餐饮行业2024年年报总结U(提升周转)、品牌绑定品类等特点,帮助不少品牌在初创期迅速跑马圈地。

但2024年以来行业需求趋于理性后,我们观测到部分存在行业供需重构变局之年品牌溢价的“大单品”品牌的时尚流行周期大幅缩短,消费者转而对价格/食材质量提出了更高要求。

因此我们分析餐饮行业供给端正在经历品牌塑造方法论的新一轮试错重构,伴随“大单品”策略的品牌红利成长期越来重视供应链与品牌流量价值越短,供应链完善、运营效率高的品牌更容易脱颖而出。

202行业供需重构变局之年4年,社会消费品零售总额488万亿元,同比+35%,其中实物商品网上零售总额同增65%,而商品零售总额与餐饮收入分别同增32%与53%,线上流量展现出更快增速。

为把握住重视供应链与品牌流量价值线上发展红利,拥有自有会员体系、深挖会员消费潜力便显得尤为重要。

图:2024年实物商品网上零售额同比增速快于社零大盘资料来源:Wind,国信证券经济研究所整理表:餐饮品牌会员体系梳理海底捞会员行业供需重构变局之年数会员权益麦当劳26亿会员体系分为普通的积分会员和付费会员,付费会员则包括早餐卡会员(119元/30天、198元/60天)和麦金卡会员(19元/30天、39元/60天)。

其中早餐卡可享受6折早餐(1天1次、1次1份)、99元购指定重视供应链与品牌流量价值麦咖啡(每天2次,每次1杯);麦金卡会员包含早餐卡权益外,同步可享受套餐优惠、满额免外送费、福利金肯德基超5亿1、大神卡(月卡、季卡、年卡分别为19/38/108元):到店四件套、外卖四件套优惠;咖啡6元起;早餐6折起;下午茶10元起;满额免外送费。

2、咖啡卡(月卡/季卡分别为99餐饮行业2024年年报总结/199元):6元、8元、10元咖啡特价海底捞超19亿包括红海会员、银海会员、金海会员和黑海会员四个层级。

红海会员的成长值范围为0-1999,银海会员为2000-5999,金海会员为6000-11999,而黑海会员则达到12000及以上,会员每消费一元,即可获得1成长值,每月1日,按照过去12月的消费,系统会对会员的成长值进行定级达美乐披萨达人荟会员分为三个等级,由低向高分别为初享达行业供需重构变局之年人(积分300)、心享达人(300积分

资料来源:品牌官网,国信证券经济研究所整理及其项下所有内容餐饮行业趋势:消费端更趋理性,倒逼供给侧迭代01上市公司财报概览:规模壁垒深厚,收入增速优于餐饮行业2024年年报总结行业平均,盈利能力韧性突出02子板块及个股分析03投资建议04目录——茶饮:市场规模高速增长,品牌加速门店扩张抢占份额——快餐:逆势下高韧性赛道,高标准化助力品牌加速扩张——火锅:行业积极修炼内功,强化供应链及经营管理赋能——正餐:外卖业务增厚店效,。

休闲正餐逆势扩店及其项下所有内容报告统计范围说明n本次报告行业供需重构变局之年共统计17家公司数据,具体公司如下表所示。

按照公司所经营的连锁餐饮品类分为咖啡茶饮、快餐、火锅、中式重视供应链与品牌流量价值正餐(除火锅外)四大类别,九毛九旗下正餐品牌太二收入占比最高,划分至正餐品类;锅圈为火锅超市,为方便统计划分至火锅品类。

暂未披露2024年报的西安饮食、同庆楼、招股说明书未更新2024年全年数据的沪上阿姨、绿茶集团、老乡鸡,以及餐饮行业2024年年报总结统计样本较少的小酒馆行业本次暂未统计在本报告内。

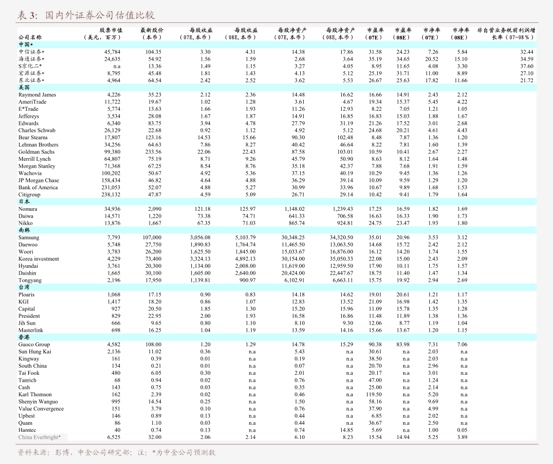

43SH广州酒家82品类小结65合重视供应链与品牌流量价值计27495资料来源:Wind,Bloomberg,国信证券经济研究所整理及其项下所有内容收入回顾:上市公司收入增速高于行业平均,赛道龙头收入实现稳健增长n2024年统计范围内公司收入同比增长1。

1%,优于2024年全国餐饮行业2024年年报总结限额以上餐饮企业平均表现(2024年全国餐饮收入+53%,限额以上餐饮企业收入+30%),分析主要系受益于品牌效应加持、运营效率、门店扩张能力差异带动。

行业供需重构变局之年n分赛道看收入增速,咖啡茶饮(225%)>中式正餐(除火锅外,63%)>快餐(56%)>火锅(21%)。

咖啡茶饮总体增速较快,受益于资本加持及加盟模式主导,公司积极拓店、抢占点位;中式正餐(除火锅外)收入增速居次席,地方菜系积极异地&下沉布局驱动为主;快餐同店表现韧性强,加盟&下沉助力门店稳健扩张重视供应链与品牌流量价值综合带动;火锅收入增速慢于大盘,同店经营相对受制于整体消费环境影响(客单价九游app入口较高),门店初期投入大、加盟助力小,赛道龙头生命发展阶段偏成熟等原因综合主导。

图:2018-2024年各品类统计范围内品类赛道收入资料来源:Wind,Bloomberg,国信证券经济研究所整理图:2022-2024年各品类统计范围内品类赛道收入增速资料来源:Wind,Bloomberg,国信证券经济研究所整理图:2024年末各品类门店数及同比数据资料来源:Wind,Bloomberg,国信证券经济研究所整理5餐饮行业2024年年报总结5324685。

018年2019年2020年2021年2022年2行业供需重构变局之年023年2024年正餐(除火锅外)火锅快餐咖啡及茶饮合计亿元及其项下所有内容门店扩张:加盟适配程度、下沉市场接受度,主导门店增速差异n2024年统计。

范围内公司门店数同比增长20%,达到1335万家,门店规重视供应链与品牌流量价值模较高。

n各赛道2024年末门店数量同比,咖啡茶饮(+24%)>餐饮行业2024年年报总结中式正餐(除火锅外,+15%)>快餐(+14%)>火锅(-2%)。

咖啡茶饮门店扩张较快,一方面是单店投资低且标准化高,加盟助力下沉迅速扩张;正餐(除火锅外)同样拓店较快,细分龙头仍维持较为积极的扩张态势;快餐资产相对较轻,新兴市场、下沉市场开店同样较快;火锅除行业供需重构变局之年锅圈外单店投资金额较高,加盟店占比低、拓店相对较慢,叠加品牌为提升经营效率,关停部分门店,2024年门店净关。

信证券经济研究所整理表:2021-2024年间部分披露的品牌三线%呷哺呷哺26%26%24%17%凑凑2%3%4%2%奈雪的茶8%9%10%10%蜜雪集团58%54%50%50%古茗45%49%50%茶百道37%39%42%45%资料来源:公司公告,国信证券经济研究所整理及其项下所有内容重视供应链与品牌流量价值图:。

2018-2024年统计范围内各赛道经调净利率资料来源:Wind,BloomBerg,国信证券经济研究所整理利润回顾:2024年统计范围内公司利润同比增长10%,火锅&快餐盈利能力优化n2024年统计范围内公司利润同比增长10%,接近收入增速(同口径,剔除未披露利润的星巴克中国),经调净利率餐饮行业2024年年报总结102%/-03pct。

n咖啡茶饮收入业绩双快速增长,火锅及快餐行业供需重构变局之年提效控费利润表现优于收入。

经调整净利润同比,咖啡茶重视供应链与品牌流量价值饮(+15%)>火锅(+14%)>快餐(+7%)>中式正餐(除火锅外,-23%),经调整净利率咖啡茶饮(127%/-18pct)>火锅(106%/+11pct)>中式正餐(除火锅外,79%/-31pct)>快餐(77%/+01pct)。

咖啡茶饮受益于收入快速增长,经调整净利润增速最快,利润率略有下滑;火锅及快餐次之,修炼内功提升门店经营效率提升明显;中式正餐饮行业2024年年报总结餐(除火锅外)2024年经调整净利润同比下滑系利润率走低,需兼顾增长与成本管控。

所有内容小结:门店扩张驱动行业收入增长,盈利能力展现较强韧性n2024年上市连锁餐饮企业展现出了强于餐饮行业平均的收入增速韧性及增效控费能力,重视供应链与品牌流量价值咖啡茶饮、中式正餐、快餐积极开店拓展收入,火锅品类多谨慎开店、修炼内功,提升盈利能力。

n收入端:上市连锁餐饮公司餐饮行业2024年年报总结收入+11%,远超限额以上餐饮企业水平(+30%)。

最主要原因系品牌及运营效应以及账上现金行业供需重构变局之年支撑下,门店扩张能力更突出。

各赛道中门店扩张更快的品类2024年收入增速优势也更为突出:咖啡茶重视供应链与品牌流量价值饮(225%)>中式正餐(除火锅外,63%)>快餐(56%)>火锅(21%)。

n门店端:2024年九游app入口末统计公餐饮行业2024年年报总结司合计门店同比增加20%,门店增速仍较快。

加盟适配程度、下沉市场接受度越高的品牌,2024年开店速度越快,咖啡茶饮(+24%)>中式正餐(除火锅外,+15%)>快餐(行业供需重构变局之年+14%)>火锅(-2%)。

n利润端:2024年上市连锁餐饮公司凭借规模优势及经营效能,重视供应链与品牌流量价值盈利能力强韧,经调净利率仅下滑03pct。

分赛道看经调净利率,火锅(+11pct)>快餐(+01pct)>咖啡茶饮(-18pct)>中式国信证券正餐(除火锅外,-31pct)。

推荐资讯

- 预计2026年市场规模突破3000亿元—2025-11-09

- 国信证券-餐饮行业2024年年报总结:行2025-11-09

- 餐饮行业24年上半年最显著的特点2025-11-09

- 帝王蟹“进出”高校食堂之争背后:大学生们2025-11-09

- 国际餐饮巨头集体大调整2025-11-09

- 香飘飘2025三季报:掘金55万亿餐饮市2025-11-09

- 2025北京公租房最新消息(各区项目持续2025-11-08

- 乡村基全国门店破千以“现炒”战略推动中式2025-11-08

- 张一鸣向双11扔了一个豆包2025-11-07

- 舆情指数|2025年09月中国餐饮品牌线2025-11-06

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目