星巴克40亿美元甩卖!卖掉中国8000家门店被99元产品打怕了?

要知道,这可是星巴克苦心经营26年、坐拥超8000家门店的“第二主场”。

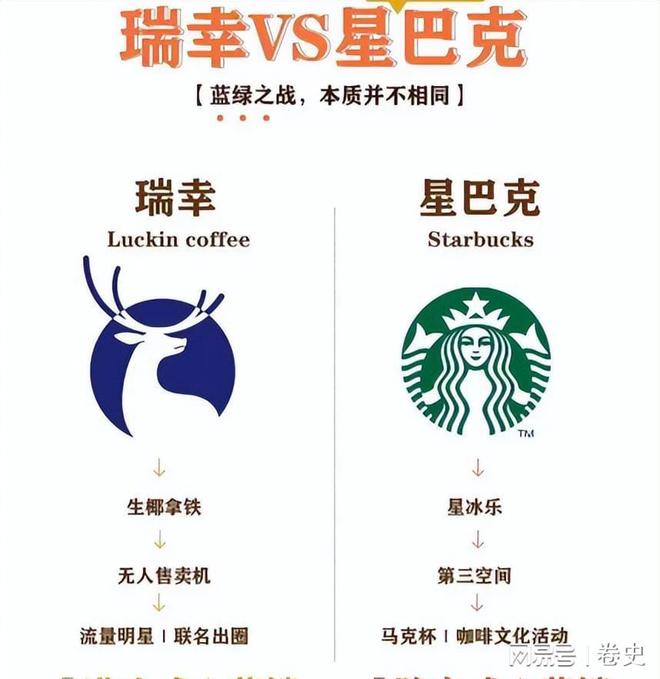

从1999年进驻故宫一炮而红,到今天门店人流稀疏、市场份额缩水一半,而对面的瑞幸正靠9.9元一杯的咖啡疯狂收割。

这家在中国开了8000多家门店的咖啡巨头,终于迎来了位懂本地市场的中国“管家”。

2019年更是它的高光时刻——市场份额高达34%,相当于每三杯现磨咖啡里,就有一杯是星巴克的。

它打造的“第三空间”,也就是家和办公室之外的社交场所,也让消费者愿意为环境和体验买单。

2024财年,星巴克中国营收虽然涨了18%,利润却跌了13%,同店销售额也下滑了14%。

到了2025年,星巴克在中国的市场份额更是直接跌到14%,比巅峰时期少了一半还多。

店里也没从前那么热闹了,过去国贸店的座位要靠抢,如今下午三点,核心商圈的门店已经冷冷清清。

办公室里也变了风气,以前互相帮忙带星巴克,现在变成了一起点瑞幸9块9的生椰拿铁。

2025年,瑞幸门店突破2.4万家,库迪也超过1.2万家,都比星巴克的8000多家多出一大截。

而且它们不执着于黄金地段的大店模式,反而往社区、写字楼、校园里钻,选址更灵活,打法也更精准。

瑞幸会按区域调整价格,库迪靠补贴吸引顾客,不少星巴克的老主顾都转投了它们。

现在六成以上的咖啡订单都是外卖或自提,年轻人喝咖啡大多是为了提神,没几个人愿意再九游app入口为座位和环境多花钱。

而中国门店的人力成本比美国高30%,核心商圈房租占营收的12%以上,比美国贵一倍。

再加上星巴克自己的一些运营问题,比如以前吹爆的社交场所概念,现在没人买账了,想转快取模式却只有42%的顾客认可。

下沉市场布局慢,数字化用户月活只有瑞幸的六成,小程序点单比例也不高,白白错失了不少增长机会。

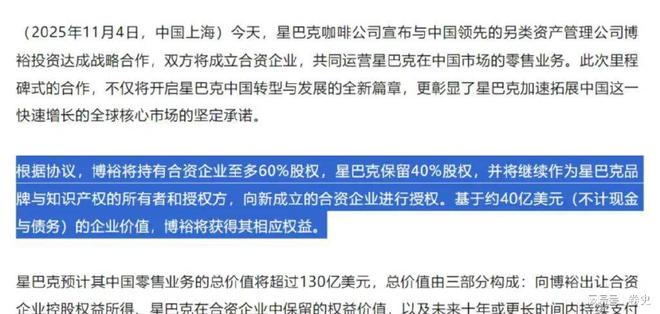

从一百多家竞标方里选中博裕资本,就是看中它在消费零售和下沉市场的资源与人脉,这些正是星巴克现在最缺的增长引擎。

双方的目标很明确:继续深耕中国市场,把门店从8000家逐步拓展到20000家,未来三年先新增5000家店,重点往中小城市下九游app入口沉。

这种模式有点像麦当劳中国和中信的合作,星巴克保留品牌控制权和部分股权,把本土运营交给更懂行的伙伴。

未来我们可能会看到更多星巴克快取店,供应链也会进一步优化,下沉市场的覆盖速度也会加快。

不过合作也有风险,博裕资本是私募资本,如果为了追求回报过度压缩成本,可能会影响产品和服务质量。

近八成人购物前都会琢磨,这东西是不是真需要,值不值这个价,不再盲目为品牌光环买单。

同样,平价美妆销量增长58%,轻奢却下滑12%,大家越来越认“好用不贵”这一套。

这对所有国际品牌都是个提醒,不能再靠品牌影响力躺着赚钱了,必须更懂本地市场、更接地气。

最终受益的还是消费者,不用再为虚高的品牌溢价买单,35块的拿铁和9块9的美式能各取所需。

以前为了品牌和面子买单的时代已经慢慢过去了,不管是国际大牌还是国货,只有真正读懂消费者,才能在这片市场站稳脚跟。

市场的成熟,从来不是让一种模式取代另一种,而是让不同的消费选择都能找到自己的位置。在这个意义上,最好的消费时代,是每个人都能自由选择并享受自己真正想要的生活方式的时代。

参考文献:1.中国质量新闻网:《星巴克牵手博裕投资组建合资企业 加码下沉市场拟扩展至2万家门店》2025-11-112.证券时报e公司:《星巴克中国变阵应对本士竞争!咖啡市场进入“平价”时代》2025-11-113.新浪财经:《星巴克:换个打法“死磕”中国市场》2025-11-06

推荐资讯

- 2024年餐饮概念龙头上市公司名单建议收2025-11-18

- 星巴克40亿美元甩卖!卖掉中国8000家2025-11-18

- 星巴克汉堡王纷纷抱紧中国金主大腿2025-11-17

- 华金策略:短期慢牛趋势不变 年底行业轮动2025-11-17

- 汉堡王错失黄金期年内净关店224家 CP2025-11-17

- 248亿!中国资本吞下汉堡王2025-11-17

- 农产品 生猪:关注反弹沽空机会2025-11-17

- 6500亿市场下的洗牌大逃杀!明星餐饮再2025-11-17

- 从饿了么要“橙”了说起2025-11-16

- 外卖行业是时候拥抱「超级供应链」了2025-11-16

餐饮项目推荐

- 加盟指南

- 经营技巧

- 餐饮营销

- 太麻里牛肉面加盟,让您赚钱无忧

- 小额投资项目,首选麦卡优娜面包坊

- 加盟小螺号时尚饮品,辉煌事业唾手可得

- 豪佳客牛排加盟 人生新起点

- 品亮诚烧鸡公加盟项目优势有哪些?

- 加入魔法猪排,让我一路上不再害怕

- 茶叶加盟店,市场多变经营者要学会多变

- 加盟茶叶品牌店,如何赚钱有秘诀!

- 独特的绝技,让廖排骨深得民心

- 卡诺冰淇林:上下齐心,同心同德

温馨提示:投资有风险,加盟需谨慎

Copyright © 2024 九游体育餐饮加盟网 版权所有 皖ICP备2020019712号

九游体育餐饮加盟网是专业的餐饮加盟全产业链服务平台,提供海量投资项目和最新行业资讯,助力创业者轻松实现餐饮梦想。

我要加盟(留言后专人第一时间快速对接)

已有 1826 企业通过我们找到了合作项目